小贷牌照租借乱象:这家小贷公司挂靠40多个公众号放贷引流

此前,海右财经注意到,有多家小贷公司同时上架几十个类似的公众号产品。

多个微信公众号推送“借款已通过”“恭喜您成为内邀用户”等消息。如名为“晶安汇”的公众号,甚至打着“分付”的名义进行推送。

“晶安汇”的认证主体为重庆市南岸区永道小额贷款有限责任公司,以其为主体的公众号有40多个,名称包括:八点用、心意花、速意用、云贝下……

合盈小额贷款(重庆)有限公司同样认证了几十个这样的公众号。

值得注意的是,重庆永道小贷在2020年因3项违规被重庆地方金融管理局暂停网络小贷业务资格,至今仍未恢复。

而目前,以上述两家小贷为主体的公众号已经全部消失,其中,一部分进行自主注销,不再运营。另一部分则进行认证变更,迁移至其他小贷公司名下。

然而,原先的牌照租赁方在换阵地后,仍以同样的方式“继续作战”。

比如,原以南岸永道小贷为主体的“看见呗”和“巨量花”分别迁移至海南亿翔小额贷款有限公司和盐城市盐都区恒昌农村小额贷款有限公司,新账号名称分别为时运花和备信花。

功能与之前基本一致,都是点击贷款申请,跳转进入其他产品的借款申请页面。

输入手机号获取验证码之后,需要提交身份、工作等基本信息后,则进入机构审核流程,随后便接到了所在地线下中介打来的电话,进行信息确认,贷款邀约等。

这些公众号并不直接发放贷款,作用只为获客,获得客户信息后分发给当地线下助贷公司进行营销。

海右财经发现,原先重庆南道小贷认证的多个公众号,后都以这两家小贷作为认证主体继续运营。

如鹅好用、开来花、小需要、牛金快等公众号都是以盐都区恒昌农村小贷为主体;以海南亿翔小额贷款有限公司为主体的公众号则有10余个。

值得注意的是,6月份,海南省发布《关于发布不具备小额贷款业务资质市场主体的公告》,其中就包括海南亿翔小额贷款有限公司,虽然名称中带有小额贷款字样,但该公司不具备业务资质。

小贷牌照出借的现象不只出现在这样的公众号中,朋友圈广告、App、小程序也有类似情况。

![]()

在大多数地方监管的小贷管理办法或评级办法中,小贷公司出借牌照是被明令禁止的行为。

例如,《湖南省地方金融监督管理条例》第十三条第二项规定,地方金融组织不得从事出借、出租或者变相出借、出租经营许可证或者相关审批文件。

《湖南省小额贷款公司分类监管评级办法》中同样将此规定增加至一票否决直接评为D级的有十八条情形之一。

为何该现象仍屡禁不止?

首先,金融活动持牌展业已成行业趋势。

在对接资金方或在流量平台投放广告时,主流平台均要求甲方提供相应的金融资质,否则将无法开展工作。在此背景下,租赁小贷牌照成了最具“性价比”的入场券。

这一点从一些头部助贷平台可以看出:为求合规近两年纷纷申请或收购小贷牌照。

上海某小贷公司业务负责人表示,对于一些不具备收购牌照的实力的小型助贷、贷超平台,且有些平台不打算长期运营,租借一张小贷牌照便成为最佳选择。

几年前,网络小贷牌照处于盛行时期,不少上市公司、外资机构开始布局网络小贷牌照,但其中存在拥有牌照但没有实际业务或仅开展了极其少量的贷款业务的机构。

海右财经曾报道,很多持有牌照的机构方,一方面不想放弃这张牌照,另一方面若出资放贷,不仅付出获客、运营等成本,还会面临诸多风险。

若出借给运营方,牌照方既能维持住杠杆,又能实现一笔收入,并且牌照仍掌握在手中,可谓一举多得。

上海某位多年的风控从业者提到,小贷出租牌照一方面是出于盈利的考虑;另一方面也有“保牌”的目的,避免因长期没有开展业务而被监管部门取消经营资格。

有了牌照外衣后,实际运营方变成了牌照承租方,这样一来无论是上架APP还是对接支付通道或者投放广告都会更加顺利。

![]()

据某助贷机构从业者透露,租借牌照业务中,往往是那些全国性互联网小贷公司,没有上架过App、没有在信息流广告平台开过户,且没做过贷超业务的小贷公司更受青睐。

首先,是通道业务的合作模式。

该模式下,助贷平台借牌照资质包装流量业务,以适应上游渠道的合规要求。

牌照承租方主要借牌照资质为流量业务背书。具体来看,可分为App上架、信息流广告开户及拒量对接。

在App上架过程中,小贷公司以运营主体的身份,帮助助贷和贷超上架产品,包装资质,而实际上业务由助贷方运营。

也有的直接以H5的形式挂在公众号中,或已嵌入API的形式与一些流量平台合作。

投放流量广告方面,目前主要有两种模式。一种是持有互联网小贷牌照,以放款的名义接入流量平台,广告页可引导下载相关贷款App;另一种是助贷表单业务,仅仅通过表单获客,无法下载App。

另外,还有拒量对接模式。这也是部分助贷和贷超平台租赁网络小贷牌照的重要目的,该模式也是流量变现的重要环节。

所谓拒量,就是部分流量充裕的现金贷平台,经筛选过滤未能通过平台风控的流量。将拒量导流给“表单业务”及灰色地带的现金贷的公司,而接手这部分流量的前提同样得有相应牌照资质加持。

除了流量买卖,还可以通过租赁网络小贷牌照完成变相放款。出资方为牌照承租方,牌照出租方可获得0.2%—0.3%的通道费用。

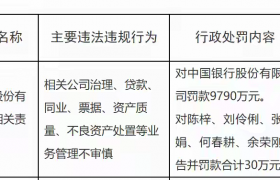

无论何种出借方式,都存在一定合规风险,近期已有小贷公司因出租牌照而遭到监管严厉处罚。

在监管逐渐趋严的情况下,有出租牌照行为的小贷公司应当加强内部合规管理,确保业务符合法律法规要求。

对于无法适应监管要求的小贷公司,也应积极寻求合规转型或退出市场,以避免更大的法律风险和经济损失。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏